您好,欢迎来到广东功能膜材料工业设计研究院

服务热线:0769-89875710

功能膜材料领域省级权威研究机构,覆盖功能膜全产业链

当市场还在讨论AI算力的无限可能时,一家拥有近60年历史的“老”材料厂,已经悄悄把旗帜插在了全球AI硬件供应链的顶端。近日,东材科技发布的2025年度业绩预告引发震动:预计归母净利润约3亿元,同比增长高达65.73%。更令人咋舌的是,其高频高速电子树脂板块营收预计翻倍式增长,成为业绩腾飞的核心引擎。这不仅是一份亮眼的财报,更是一个传统制造业巨头在AI浪潮中,凭借“长期主义”的技术押注,完成惊天转身的硬核故事。

东材科技的这份成绩单,绝非简单的数字游戏,而是其产业结构深度调整后的实质性爆发。

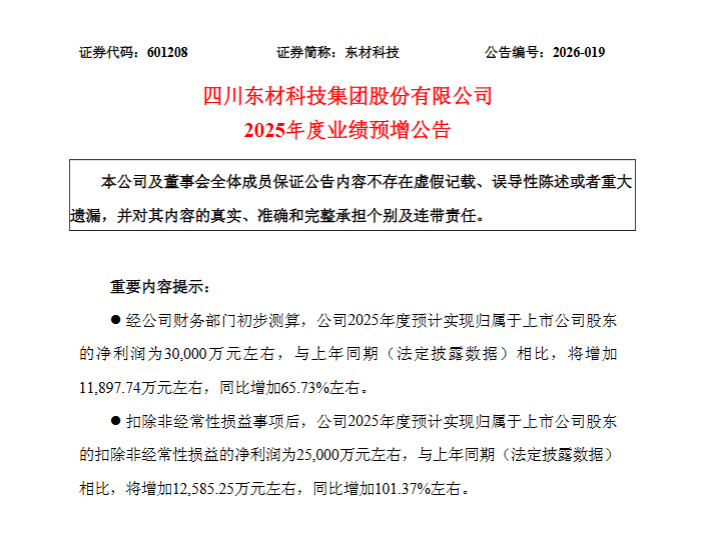

根据公司发布的2025年度业绩预增公告,预计实现归母净利润30,000万元左右,同比增加约65.73%;扣非净利润更是预计达到25,000万元,同比暴增101.37%。这一增长的含金量在于,它并非来自单一产品的偶然爆发,而是高附加值产品矩阵全面开花的结果。

核心驱动力在于“新增产能+旺盛需求”的双重共振。公司新建的产业化项目,如光学聚酯基膜、聚丙烯薄膜、高速电子树脂等,恰逢下游市场需求井喷,迅速形成稳定的生产能力,推动产销量与营收规模双提升。

尤为值得关注的是电子树脂板块的恐怖增速。市场消息显示,该板块营收预计同比增长122%-159%,达到6-7亿元。这一数据不仅印证了公司在该领域的绝对领先地位,更揭示了AI基础设施建设对上游核心材料产生的巨大拉动效应。

东材科技为何能精准卡位?答案藏在七年前的一场“孤独长跑”中。

早在2017年,当5G和AI还只是行业远景,高频高速树脂在国内尚属冷门领域时,东材科技便已敏锐洞察到数据传输升级的必然趋势,并开始了长达数年的沉心投入。这种“在天没亮就出发”的前瞻判断,最终在2025年迎来决定性突破——其自主研发的M9树脂,成功通过了英伟达的严苛认证,成为GB300芯片封装树脂的全球独家供应商。

这一地位的获得,意味着东材科技已跻身全球AI算力核心供应链的“隐形冠军”。M9树脂之所以关键,在于它解决了AI服务器和5G通信中信号损耗的痛点。其超低介电损耗(Df≤0.005)、极高的耐热性(Tg>280℃)等指标达到国际顶尖水平,满足了顶级芯片对材料可靠性的极致要求。

这不仅是技术的胜利,更是战略的胜利。公司持续推进“1+3”战略,以绝缘材料为核心,向光学膜、电子材料等高附加值领域延伸,并将电子材料板块打造为公司的“第二增长曲线”。

一次突破或许是偶然,但构建起持续领先的能力,则是必然。东材科技的未来增长逻辑,正变得愈发清晰和坚实。

首先,产能扩张计划清晰可见。公司“年产20000吨高速通信基板用电子材料项目”正在稳步推进,预计2026年6月将进入试产期。项目达产后,将新增电子级碳氢树脂产能3500吨,届时公司的高速树脂总产能将增加4倍。这将极大缓解全球AI芯片与5G基站对高端材料的需求压力,为业绩持续增长提供强大保障。

其次,产业链的垂直整合构筑了深厚的护城河。2025年初,公司收购山东艾蒙特少数股权,实现近乎全资控股。这一举措强化了从树脂合成、材料改性到终端应用的全链条布局。山东艾蒙特在高性能环氧树脂、酚醛树脂等领域的技术积累,将与东材科技的高频高速树脂业务形成强大协同,进一步巩固其在高端电子材料市场的竞争优势。

从为东方电气配套的绝缘材料厂,到深度绑定英伟达、华为的AI算力材料龙头,东材科技的转型之路证明:在硬科技领域,没有捷径可走。唯有在正确的方向上,凭借战略耐心与持续投入,才能在时代浪潮来临时,抓住那稍纵即逝的历史性机遇。

东材科技的故事,是中国制造业向高端跃迁的一个生动缩影。它告诉我们,伟大的公司并非天生,而是在漫长的周期里,通过一次又一次正确的技术押注和坚定不移的执行,最终汇聚成势。

随着AI与算力革命的持续推进,对高性能材料的需求将永无止境。已经卡位核心赛道、并具备强大技术延伸能力的东材科技,其未来的发展空间,值得我们持续关注。