您好,欢迎来到广东功能膜材料工业设计研究院

服务热线:0769-89875710

功能膜材料领域省级权威研究机构,覆盖功能膜全产业链

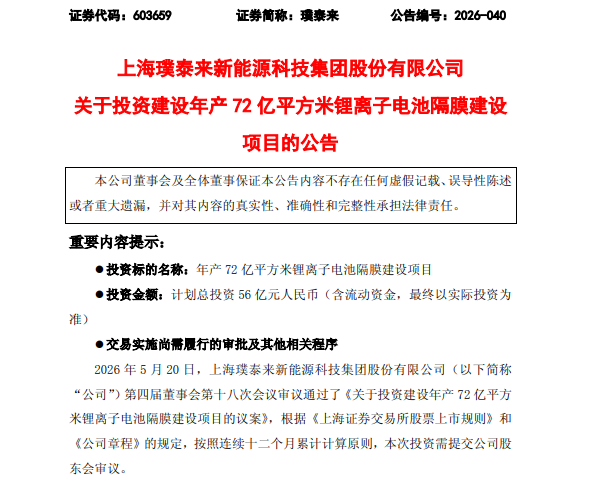

5月20日晚间,锂电涂覆隔膜龙头璞泰来发布重磅公告:拟投资56亿元,在四川邛崃建设年产72亿平方米锂离子电池基膜项目。这个数字意味着什么?2025年,中国锂离子电池湿法隔膜全年出货量为265.2亿平方米,璞泰来一出手,就相当于行业全年出货量的27%。

但在这条豪掷千金的消息背后,藏着一个容易被忽略的细节——公司当前涂覆隔膜加工有效产能已达140亿平方米,自有基膜产能仅21亿平方米,自供缺口超过100亿平方米。在全球涂覆隔膜市场连续七年居行业首位的背后,是大量基膜必须外购的结构性脆弱。这笔56亿元投资,补的正是这块短板。

璞泰来在锂电隔膜行业的位置相当独特。公司起家于涂覆加工环节——在基膜表面涂覆功能性涂层,提升隔膜的热稳定性、电解液浸润性和安全性。全球新能源电池涂覆隔膜市场中,璞泰来一家独占约35.3%的份额,2025年全年涂覆加工量达109.42亿平方米,同比增长56.3%。

但这份龙头地位有一个结构性弱点:基膜需要大量外购。

基膜是涂覆加工的“坯布”,没有基膜就没有涂覆。当前全球动力电池企业普遍要求隔膜供应商提供“基膜+涂覆”一体化交付方案,以减少供应链管理复杂度和质量风险。但璞泰来2025年末自有基膜产能仅21亿平方米,与超过100亿平方米的涂覆加工量相比,自供率不足两成。

这就形成了一个矛盾:涂覆能力全球第一,基膜却要看别人脸色。 在隔膜价格触底回升的2025至2026年,上游基膜供应紧张时,外购基膜不仅成本更高,供应稳定性也无法完全自主掌控。对璞泰来而言,提升基膜自供率已不是锦上添花,而是维系龙头地位的刚需。

02 设备自主:把“成本账”算到单线产能上

璞泰来此次扩产的最大底气,来自设备自主。

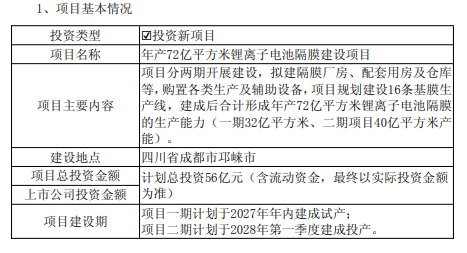

与大多数隔膜企业依赖进口设备不同,璞泰来走的是自制设备路线。目前公司已实现单线产能3亿平方米基膜产线的交付。此次新建项目,一期单线产能可达4亿平方米,二期更将提升至5亿平方米。

设备自主带来的竞争优势是结构性的。据东吴证券研报测算,璞泰来四川邛崃项目单亿平方米投资额已降至约0.7亿元,低于行业平均水平,且随着设备迭代仍有进一步优化空间。在隔膜价格经历近五年深调后触底回升的当下,更低的一次性投资意味着更短的回收周期。

公司产品端的进展也在同步推进。第二代超薄5微米基膜已成功导入下游客户,处于行业领先水平。基膜越薄,对设备精度的要求越高——能够稳定量产5微米基膜,本身就是制造能力的佐证。

03 踩准时点:供需紧平衡窗口下的产能卡位

56亿元不是小数目。璞泰来之所以敢于下注,核心判断在于:隔膜行业已从“价格红海”转向“量价齐升”的紧平衡周期。

从供需端看,GGII数据显示当前湿法隔膜产能利用率已突破80%,头部企业满产满销,行业库存处于历史低位。SMM报价显示,2026年7μm湿法隔膜已上调至0.86元/平方米,主流湿法隔膜价格从2025年谷底回升约15%。机构预测2026至2027年供需紧张将持续,价格仍有进一步上行空间。

从需求端看,动力电池和储能电池需求保持刚性增长。公司表示“在湿法隔膜行业后发优势显著的竞争背景下,持续投放的优势产能将有望被市场充分消纳,不存在产能滞销风险”。

04 财务支撑:高增长业绩为豪赌兜底

资本开支压力,是每一笔大额投资的必答题。56亿元分两期投入,首期26亿元的建设节奏,与公司当前强劲的盈利修复基本匹配。

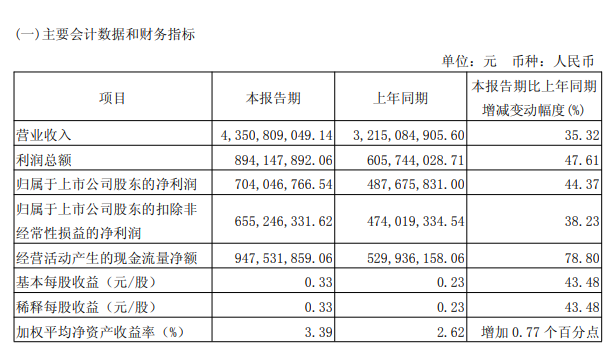

2026年一季报显示,璞泰来实现营收43.51亿元,同比增长35.32%;归母净利润7.04亿元,同比增长44.37%,环比增长6.80%。2025年全年,公司营收157.11亿元,同比增长17%;归母净利润23.59亿元,同比大增98.14%,扣非净利润22.19亿元,同比增长108.74%。

以当前盈利能力计算,一期26亿元投资约等于公司一个季度多一点的整体归母净利润水平。分两期分批推进,资金压力可控。

此次投资的出资方式包括H股发行募集资金等渠道。在行业窗口期收窄、基膜自供缺口亟待填补的时间节点,优先动用资本手段而非过度依赖债务融资,是相对稳健的节奏选择。

05 结语

璞泰来在涂覆隔膜领域做了7年的全球冠军,但这个冠军的“里子”一直不完全掌握在自己手里——超过100亿平方米的基膜需要外购,这是行业龙头最不想承认却又绕不开的软肋。

56亿元投向邛崃,本质上是璞泰来在“涂覆龙头”和“一体化巨头”之间做出的一次决定性跳跃。设备自研能力是它敢于以低于行业均价投资扩产的底气,供需紧平衡和价格修复是它踩准时点的背景板,而一季度44%的净利增长是它此刻出手的资本。

对隔膜行业而言,当涂覆环节的绝对龙头开始大规模向上游基膜渗透,产业链的价值分配逻辑将被重新书写。72亿平方米的基膜一旦投产,改变的不仅是璞泰来一家的利润结构,更是整个锂电隔膜赛道的竞争坐标。基膜自供,对于做了7年涂覆冠军的璞泰来而言,不再是可选项——而是进入下一个竞争周期的必答题。

数据来源:

项目建设内容及投资额源自璞泰来5月20日晚间公告;

公司涂覆隔膜产能、基膜产能及自供缺口数据源自公司公告及行业公开报道;

2026年一季报及2025年年报财务数据源自公司定期报告;

行业出货量及市场份额数据源自EV Tank《中国锂离子电池隔膜行业发展白皮书(2026年)》;

设备单线产能及投资额测算源自东吴证券研报及公司公开披露;

隔膜价格及供需数据源自GGII、SMM及行业公开报告;

此前基膜涂覆一体化项目信息源自公司2025年11月公告

(声明:文章由真人撰写,仅代表个人观点的输出。如需转载,请后台私信。)