您好,欢迎来到广东功能膜材料工业设计研究院

服务热线:0769-89875710

功能膜材料领域省级权威研究机构,覆盖功能膜全产业链

导语:一张厚度不到头发丝五分之一的塑料薄膜,能扛住上千伏电压而不被击穿;一卷柔韧的金色胶带,竟能在零下两百多度的太空与数百摄氏度的发动机舱之间从容工作。这些看似矛盾的性能,往往是守住“安全”与“信号”的最后一道防线。

今天,小编就带大家走进这些薄如蝉翼的“绝缘卫士”绝缘薄膜。并且盘点九种主流材料的技术底牌、“江湖座次”与未来前途。

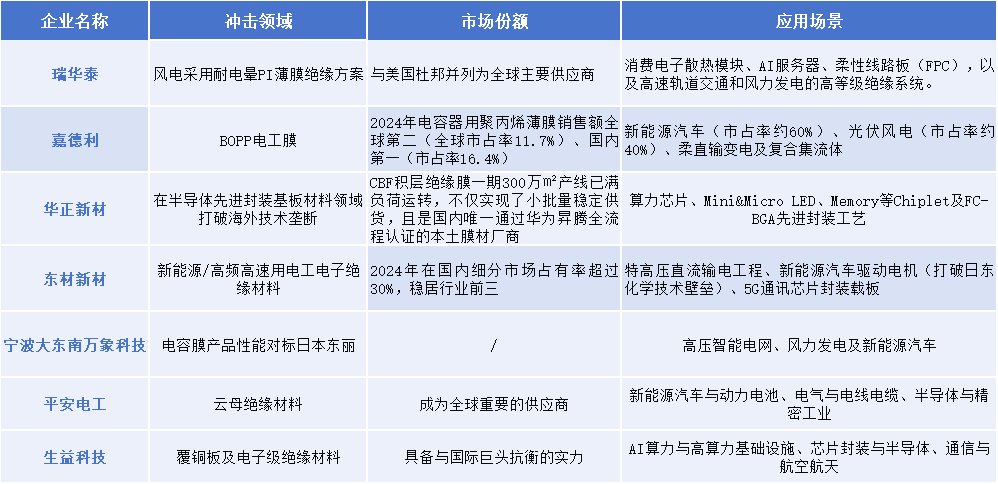

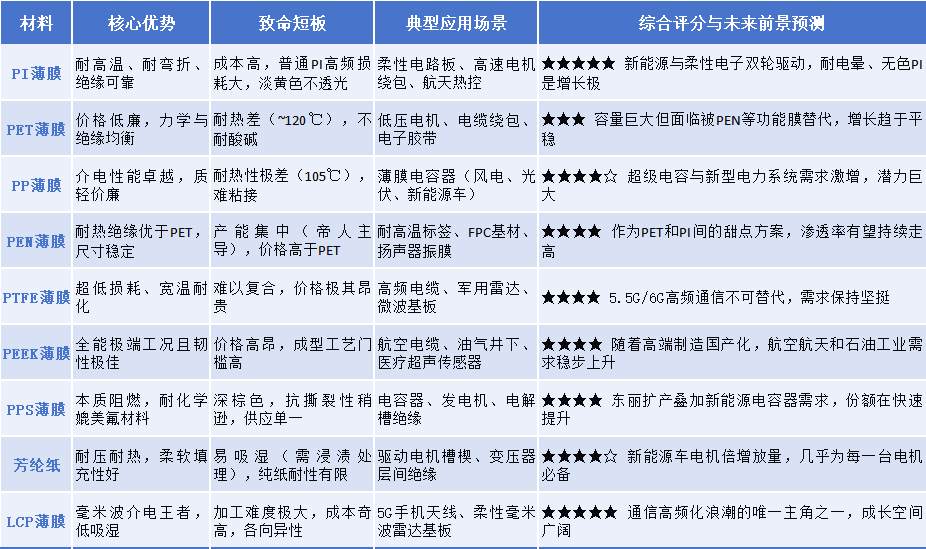

面对琳琅满目的材料型号,我们不妨先抛开复杂的参数,像翻阅名片一样快速认识这九种材料的核心身份。它们当中,有的被称为“黄金薄膜”,有的是成本仅几块钱一平米的性价比之王,还有的则是为5G高频时代而生的小众新贵。下面,我们就逐一揭开它们的面纱。 聚酰亚胺(PI)薄膜 被誉为“塑料王”,呈标志性的琥珀金色。耐高温(长期耐温240-260℃,短时耐受400℃以上)、耐辐射、高绝缘、耐弯折,是柔性电路板(FPC)和高端电机的基石。近年还衍生出耐电晕PI膜(用于变频电机)和透明PI膜(用于柔性显示)。 最通用的电工绝缘膜,乳白色半透明。机械强度好,耐温约120℃,成本极低。代表是杜邦的Mylar。大量用于低压电机槽间、电缆绕包和触摸屏绝缘。但耐热有限,无法胜任高温场景。 极低介电损耗(tanδ ~ 0.0002)和高击穿电压,让它成为薄膜电容器的核心介质。随着光伏逆变器和新能源汽车电驱发展,超薄耐高温PP膜需求井喷。 性能介于PET和PI之间,长期耐温155℃,机械与阻隔性优于PET,且绝缘性能优异。主要用于FPC基材、耐高温标签和扬声器振膜。 介电常数仅2.0,损耗极低,耐温260℃且耐几乎所有化学品。是高频电缆绕包、微波基板互连的理想之选,但价格昂贵且难粘接。 结晶性热塑性薄膜天花板,长期耐温260℃,兼具卓越耐化学与耐水解性。在航空航天电线、石油井下和医疗电子中,是无惧碾压的绝缘层。 具有UL94 V-0阻燃等级,耐温200~240℃,耐酸碱极强,介电性能优良。广泛应用于电容器、电机槽绝缘和发电机绝缘。 本质是芳香族聚酰胺纤维纸,耐温220℃,击穿电压高且非常柔韧。常与PI膜复合,构成新能源汽车驱动电机H级绝缘的核心。 在高频毫米波段拥有极低介电损耗,且吸湿率近乎为零。是5G手机天线、高频FPC的变革者,目前正挑战PI和PTFE的高端场景。 我们从核心优势、致命短板、应用场景、综合评分以及未来前景预测四个方面对以上9种材料进行了深度比对: 如果只看电容器介质膜这个细分赛道,PP膜的性价比无人能敌。 性能表现:介质损耗极低,击穿电压高,而成本远低于PTFE或PEN。 价格:在光伏逆变器、新能源汽车电驱的薄膜电容里,PP就是那个“性能刚好够用,价格让所有人都能接受”的选择。 限定条件:只要不高于105℃的长期工作温度,它就是电容膜的天花板。 一句话总结:PET负责“量大管饱”,PP负责在电容领域“把好钢用在刀刃上”。 二、中高端领域用得比较多的绝缘薄膜 中高端应用通常对应着高温、高频、高电压、柔性或极端环境,材料格局相对清晰,有两种材料几乎统治了当前市场: 在中高端绝缘膜中,PI的占比和覆盖面是独一档的。 琥珀金色的PI膜,是柔性电路板(FPC)的基材和覆盖膜,是所有折叠屏手机、高端消费电子内部连接的基石。 应用领域:在新能源汽车驱动电机的H级绝缘、高速列车牵引电机、航空航天线缆中,PI绕包膜都是绕不开的核心方案。 结论:凡是用到“柔性”和“耐高温”的地方,PI几乎都是默认选项。 即便LCP在崛起,PI在中高端市场的基本盘依然极其稳固。 领域一哥:在中高端电机槽绝缘和相间绝缘领域,杜邦Nomex®及国内民士达的芳纶纸,是实际装车量最大的耐高温绝缘材料之一。 限定条件:它很少单独使用,通常与PI膜复合成“NM”“NH”等复合结构,在新能源汽车扁线电机定子中,作为槽内的一层柔软铠甲,既耐压又能吸收机械振动。可以说,每一台主流新能源乘用车的驱动电机里,都藏着芳纶纸的身影。 如果说PI是中高端“现在”的主力,那么LCP就是中高端“未来”的增速王。 应用场景:在5G毫米波天线、高频柔性传输线这些场景中,LCP凭借极低的介电损耗和近乎零吸湿,正快速渗透进旗舰手机和基站天线里。 市场体量:虽然目前体量还远不及PI,但在“中高端高频绝缘”这个细分领域中,它的增量是所有材料中最快的。 另外,PTFE和PEEK在航空线缆、军工雷达等更小众的顶级特种绝缘场景中也有所应用,但从用量和市场覆盖来看,PI、芳纶纸和正在爆发的LCP,才是当前中高端绝缘薄膜的“三驾马车”。 03国内外龙头企业与市场格局 在绝缘薄膜材料领域,全球市场呈现出“海外巨头主导高端、国内企业加速国产替代”的竞争格局。结合最新的市场数据与产业动态,以下是主要参与企业的市场份额、应用场景及竞争态势分析: 欧美日跨国企业凭借底层分子结构设计和深厚的技术积累,依然占据全球高端市场约30%至40%的利润份额。 随着“自主可控”战略的推进,国内领先企业正通过技术突破和规模化生产,逐步跻身全球第二甚至第一梯队。 市场格局演进趋势 预计到2026年,全球绝缘材料行业TOP10企业的市场集中度将进一步提高。中国头部企业将不再局限于国内市场的“内卷”,而是通过海外建厂、跨国并购和技术授权等方式,在全球市场份额排名中实现整体跃升。特别是在AI芯片ABF膜、新能源汽车耐电晕漆及特高压绝缘材料领域,国产替代的进程正在显著加速。 从百年前黄蜡布与绝缘纸的朴素组合,到如今原子级调控的LCP薄膜,绝缘材料的进化史,几乎就是一部浓缩的电气工程发展史。没有哪一种材料能包打天下,但每一种都在自己最擅长的温度、频率和成本区间里,稳稳托举着现代科技的运行安全。广东功能膜材料工业设计研究院长期深耕功能膜材料的前沿设计与产业化,我们愿与产业链同仁一道,继续探索绝缘薄膜的无限可能。如果您有定制化膜材料设计需求,欢迎与我们交流。

一、市面上最具性价比的绝缘薄膜

通用性价比之王:PET薄膜(聚酯薄膜)

市场体量:这是目前全球用量最大的电工绝缘薄膜

价格:一张普通的PET膜,每平米成本不到PI膜的十分之一

性能表现:能把机械强度、绝缘耐压、可加工性做到一个非常均衡的水平。在低压电机槽绝缘、电缆绕包、电子胶带这些对耐温没有极端要求的场景里,它几乎是“闭眼选”的标准解。

PI薄膜(聚酰亚胺)——无可争议的中高端“顶流”

芳纶纸(Nomex® / 芳纶薄膜)——新能源电机“标配”

LCP薄膜(液晶聚合物)——5G高频新贵,增速最快

全球第一梯队:海外跨国巨头

国内领军企业:加速突围与国产替代