您好,欢迎来到广东功能膜材料工业设计研究院

服务热线:0769-89875710

功能膜材料领域省级权威研究机构,覆盖功能膜全产业链

在这个“屏”显身手、万物互联的时代,有一种材料,它薄如蝉翼,却重若千钧。它隐身于手机屏幕之下、深埋于新能源电池之中、穿梭于航空航天装备之间,是高端制造不可或缺的“工业皮肤”。

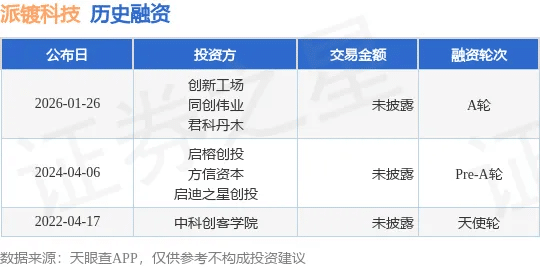

近日,功能电子薄膜领域的硬科技企业——派镀科技完成Pre-A轮融资,由同创伟业、创新工场联合领投,君联资本跟投。这不仅是资本对单一企业的押注,更是对整个高功能薄膜赛道的集体看好。在这场看不见硝烟的材料战争中,中国产业正在迎来怎样的变局?

过去,全球高端薄膜市场长期被日、韩、美巨头垄断,中国虽是制造大国,却在核心材料上受制于人,高端PI薄膜、MLCC离型膜等核心产品高度依赖进口。

然而,数据正在发生惊人的逆转。在光学PET薄膜领域,中国份额已从2014年的微不足道跃升至如今的64%,成为全球LCD背光模组的核心供应方;PI薄膜在中高端领域的占比也从4%提升至11%。派镀科技等企业的崛起,标志着中国力量正从“中低端突围”迈向“中高端突破”。

这不仅是市场份额的攀升,更是产业链话语权的争夺。长三角、珠三角产业集群的形成,以及国风新材、欧克科技等本土企业的技术攻坚,正在逐步重塑全球产业格局。

高功能薄膜为何能成为资本市场的“新宠”?答案藏在下游的爆发式需求里。

● 传统领域深耕:在电子信息产业,它是显示、半导体、电子元件的刚需;没有高性能的MLCC离型膜,就没有轻薄的智能手机。

● 新兴领域爆发:在新能源汽车、5G/6G通信、飞行汽车乃至软体机器人领域,对薄膜的耐热性、电磁特性、轻量化提出了极致要求。

面对这块千亿级的“大蛋糕”,政策与资本形成了完美的“双重加持”。国家“十五五”规划将关键膜材料列为重点发展方向,工信部要求2025年关键电子材料自给率超70%。政策的东风叠加资本的活水,正推动企业从技术研发的“实验室阶段”跨越到规模化商业落地的“关键一跃”。

尽管前景广阔,但高功能薄膜产业仍面临着严峻的“三座大山”:上游高端原材料(如特种树脂)的进口依赖、核心工艺设备的技术壁垒、以及复合型高端人才的极度短缺。

未来,行业将呈现三大核心趋势:

1. 高端化与极致化:产品将向更高精度、更高性能、多功能集成方向发展,如折叠屏手机所需的CPI薄膜、半导体封装用的高端PI膜。

2. 绿色化与环保化:生物基可降解薄膜、水性涂覆工艺将成为新蓝海,契合全球碳中和的大趋势。

3. 场景定制化:通用型薄膜的红海竞争将加剧,而针对特定场景(如航空航天、脑机接口)的专用薄膜将成为企业护城河。

对于创业者和投资者而言,机会不在红海,而在“补短板”与“填空白”。无论是上游的高端树脂研发、中游的精密涂覆设备国产化,还是针对新兴前沿领域的专用材料开发,都是未来十年最值得押注的赛道。

高功能薄膜产业的竞争,本质上是国家高端制造业水平的竞争。从曾经的“卡脖子”窘境,到如今的“国产替代”加速,中国薄膜产业正站在历史的十字路口。

派镀科技的融资只是一个缩影,它预示着一个属于中国“工业软黄金”的黄金时代正在开启。在这场万亿级的突围战中,谁能掌握核心技术、构建自主可控的产业链闭环,谁就能在全球产业价值链中占据顶端,成为真正的“隐形冠军”。