您好,欢迎来到广东功能膜材料工业设计研究院

服务热线:0769-89875710

功能膜材料领域省级权威研究机构,覆盖功能膜全产业链

近日,松井股份(688157)正式披露2026年第一季度报告。财报显示,受宏观行业周期及下游需求波动影响,公司短期业绩面临一定压力。与此同时,公司坚定不移推进“三纵三横”发展战略,通过战略收购长进微电子正式切入光刻胶赛道,并在乘用车、固态电池等新兴领域取得显著进展,长期成长逻辑持续夯实。

PART 01 2026一季度经营概况:主动调整结构,短期业绩承压

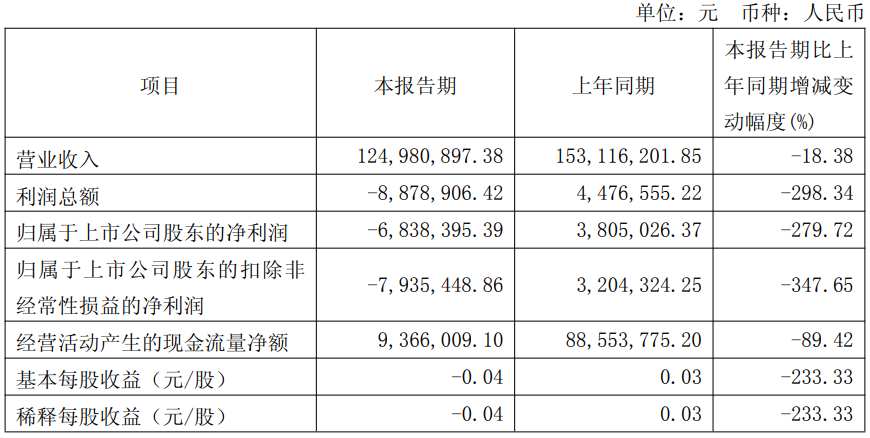

根据2026年一季报数据,报告期内公司实现营业收入 1.25亿元,同比变动-18.38%;归属于上市公司股东的净利润为 -683.84万元,同比变动-279.72%;扣除非经常性损益后的净利润为 -793.54万元,同比变动-347.65%。

*数据源于松井股份公开季报

针对上述财务指标波动,公司方面表示,主要受下游消费电子行业出货量阶段性下滑影响,高端消费电子领域营业收入有所减少。同时,供应链端原材料存在阶段性成本压力,导致利润端短期承压。

尽管短期业绩出现波动,公司在研发投入与核心资产储备上依然保持稳健。报告期内,公司研发费用占营业收入比例达15.58%,持续构建技术壁垒。此外,期末存货余额较年初增长21.11%,显示出公司为乘用车、动力电池等成长性业务进行了积极的备货准备。

PART 02 战略布局新突破:控股长进微电子,加速光刻胶国产化

在稳固传统优势业务的同时,松井股份在高端电子材料领域的布局迎来关键节点。

近期,公司已完成对江苏长进微电子材料有限公司(以下简称“长进微电子”)80%股权的收购,认缴出资额 2400万元,正式成为其控股股东。

长进微电子作为国内知名的光刻胶研发与生产企业,在集成电路、先进晶圆级封装等领域拥有自主知识产权与核心技术。此次战略整合,对松井股份具有多重深远意义:

完善产品矩阵: 长进微电子的技术积累将与公司现有的涂料、油墨产品形成高度互补,进一步丰富高端功能涂层材料体系。

响应国产化趋势: 此次收购是公司加速推进光刻胶国产替代进程的重要举措,有助于提升关键材料的自主可控能力。

深化客户协同: 双方将整合研发、供应链及客户资源,特别是在半导体封装、汽车电子等高端制造场景实现协同增效。

PART 03 多元业务协同发展:乘用车与新兴领域表现亮眼

除光刻胶业务外,松井股份在多元化应用场景的拓展上同样成果丰硕,抗风险能力显著增强。

乘用车业务稳健增长: 面对行业变革,公司乘用车涂料业务表现强劲。随着项目定点落地与量产推进,该板块已成为公司重要的业绩支撑点,有效平滑了单一市场的波动风险。

固态电池与低空经济布局: 公司依托“材料+设备+工艺”一体化解决方案的先发优势,在全固态电池绝缘胶框领域已完成全球头部客户的设备交付。同时,在低空经济(eVTOL)及航空航天领域,自主研发的涂层解决方案已获得多家客户认可,部分项目即将进入工程鉴定阶段。

PART 04 总结

纵观2026年开局,松井股份正处于业务结构优化与战略转型的关键期。短期的业绩波动是行业周期与企业主动求变的正常反馈。

随着光刻胶业务的并表,以及乘用车、固态电池等新兴领域项目的逐步放量,松井股份正逐步构建起更具韧性与成长性的业务生态。未来,公司将继续聚焦全链技术创新,以高质量的产品与服务,为股东与客户创造长期价值。