您好,欢迎来到广东功能膜材料工业设计研究院

服务热线:0769-89875710

功能膜材料领域省级权威研究机构,覆盖功能膜全产业链

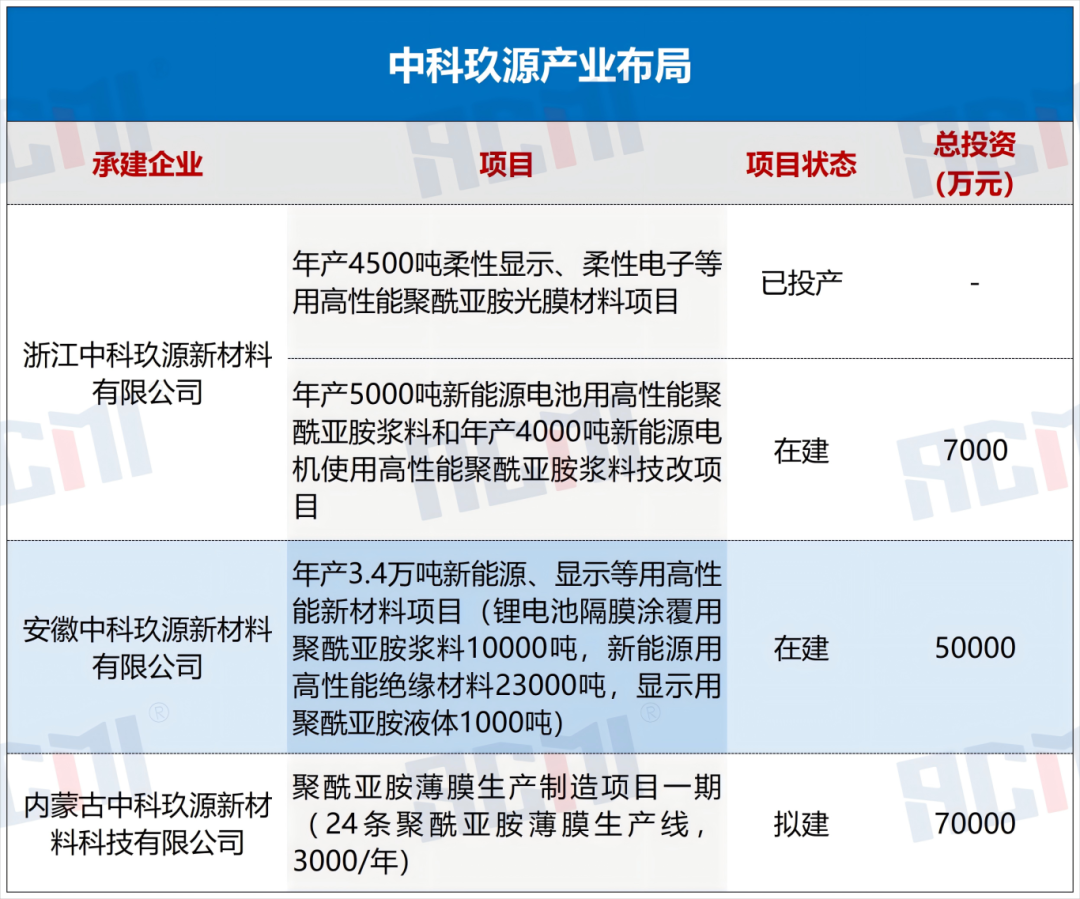

近日,一则“内蒙古中科玖源新材料科技有限公司投资21亿元,新建万吨级聚酰亚胺项目”的消息,在新材料领域激起了波澜。

据悉,项目总体规划投资21亿元,分两期建设,一期用地120亩、投资7亿元;二期拟投资14亿元,再增48条生产线,扩大产能规模。一期预计建设生产厂房约50000平方米,安装24条聚酰亚胺薄膜生产线,将形成3000吨/年的高端聚酰亚胺薄膜产能,计划在2026年建成投产。

这不仅是单一企业的扩产行为,更是中国高端材料产业奋力打破海外垄断、实现自主可控的一个缩影。透视这一项目及其背后的产业图景,我们能得到诸多深刻的启示。

从“卡脖子”到“强筋骨”的战略转向

聚酰亚胺(PI),被誉为高分子材料“金字塔的塔尖”,是柔性显示、新能源汽车、航空航天等战略新兴产业不可或缺的关键基础材料。然而,过往几十年,全球80%的高端PI膜市场被美国杜邦、日本宇部兴产等国际巨头牢牢掌控,它们“只卖产品,不卖技术与设备”,使国内产业长期面临“卡脖子”之痛。

中科玖源内蒙古项目的雄心,直指这一痛点。其规划产能巨大,且重点聚焦于25微米以下的超薄型和50-100微米的厚型薄膜,其中超60%产线采用能显著提升性能的双向拉伸工艺。这意味着,项目投产后将直接对标国际顶尖产品,在新能源汽车电机绝缘、柔性电路板等核心领域实现进口替代。这标志着中国PI产业正从早期的技术追随,转向在特定高端领域与国际巨头正面竞争,产业链自主可控能力正得到实质性“强筋骨”。

技术攻坚,一场从材料、工艺到装备的立体战

突破垄断,非一日之功。中国PI产业的崛起,是一场贯穿材料、工艺、装备全链条的立体化攻坚。

工艺突破:从2017年株洲时代华鑫建成国内首条化学亚胺法PI薄膜生产线,打破工艺垄断开始,到如今瑞华泰掌握“1000mm幅宽连续双向拉伸”工艺,国风新材突破AI优化流延成型技术,国产PI膜的厚度均匀性已提升至±2μm的先进水平。

材料创新:万润股份实现热塑性聚酰亚胺(TPI)树脂商业化,博雅聚力的透明PI材料支撑顶级科研,表明我们在上游核心原材料领域也开始站稳脚跟。

装备自主:桂林电科院研发的国内首台(套)PI薄膜生产线,解决了航空航天宽幅PI膜的“卡脖子”装备问题,标志着中国已开始掌握产业最顶端的制造工具。

中科玖源项目采用化学亚胺化工艺,并依托中科院等科研机构,正是这种“产学研”深度融合、协同攻关模式的延续和体现。

集群发展,从单点突破到全国产能布局的生态构建

纵观国内PI产业版图,已呈现出明显的集群化发展态势。中科玖源自身便是一个绝佳案例:其以浙江为总部和已投产基地,在安徽、内蒙古等多地布局子公司,总规划产能已接近5万吨。此外,瑞华泰、国风新材、株洲时代华鑫等企业也都在积极扩产。

这种全国性的产能布局,并非简单的重复建设,而是基于地域优势、贴近下游市场、优化供应链的生态构建。它形成了一个从PI单体、树脂到薄膜、浆料的完整产业梯队,增强了整个产业链的韧性与协同效率。

需求驱动,乘战略性新兴产业之东风

产业的蓬勃发展,离不开下游应用的强劲拉动。柔性显示的普及、新能源汽车对高性能绝缘材料的渴求、航空航天对轻量化耐高温部件的刚性需求,共同构成了PI薄膜市场年增速8%-10%的底层逻辑。

中科玖源项目的产品“已通过国内头部柔性显示企业验证”,正是其市场前景的提前确认。国产PI材料唯有在这样的高端应用场景中不断迭代、验证,才能完成从“能做”到“好用”,再到“领先”的最终跨越。

结语

尽管进步显著,但挑战依然存在。资料显示,2026年国内PI薄膜总产能预计为9650吨/年,而高端电子级PI膜仍有部分依赖进口。这说明,我们的国产替代之路征程过半,但尚未竟全功。未来的竞争,将是技术深度、产品稳定性、成本控制能力和全球市场开拓能力的综合较量。